Опционы со средней ценой (Average Options)

Данный вид опционов учитывает усредненные значения цен базового актива на протяжении всего периода до исполнения опциона. Термин «усредненное значение» в данном контексте означает либо простое арифметическое среднее, либо взвешенное.

Выплаты по азиатским опционам основываются на средней характеристике (цене актива или страйку), поэтому выплаты по ним менее волатильны, чем по обычным (ванильным) опционам. Таким образом, азиатские опционы являют собой недорогой способ хеджирования периодических денежных потоков.

- Опционы средней цены (Average Rate Options, ARO, Asian Options)

У этого опциона спот цена базового актива на дату исполнения заменяется средним арифметическим цен актива, достигнутыми в период до погашения опциона. Опцион геометрическое среднее — это опцион average, среднее арифметическое цен базового актива которого заменено средним геометрическим.

Биржевая торговля азиатскими опционами началась в конце семидесятых годов, в форме облигаций с встроенным опционом. Азиатские опционы как самостоятельный производный финансовый инструмент появились позднее.

С конца 80-х годов азиатский опцион приобрел репутацию одного им из наиболее популярных экзотических продуктов, несмотря на то, что этот инструмент торгуется в основном на внебиржевом рынке. Популярность азиатских опционов объясняется тем, что хеджирование азиатскими опционами дешевле хеджирования обычными опционами и при этом более эффективно. Также они обладают меньшей волатильностью, и, следовательно, меньшим риском. Последнее широко применяется при снижении трансляционного риска в бухгалтерском учете при проведении международных сделок (операций с валютой) для избежания потерь при изменении курсов.

- Опционы со средней ценой исполнения (Average Strike Option, ASO)

Чаще всего ASO применяются, когда требуемое целевое значение определяется на основе будущих средних цен, а хеджировать позицию надо прямо сейчас.

Период усреднения в опционах ASO не обязательно должен совпадать со временем действия опциона, он может выбираться произвольно в зависимости от потребностей покупателя (продавца). Если период располагается вблизи даты погашения, то премия опциона ASO стремится к нулю. Наоборот, если период усреднения выбран в границах времени заключения опционного контракта, то размер премии будет примерно равен премии европейского опциона в деньгах с той же датой погашения.

Барьерные опционы (Barrier Options, Trigger Options)

Барьерный опцион — это опцион, выплата по которому зависит от того, достигла ли цена базового актива некоторого уровня за определенный период времени или нет.

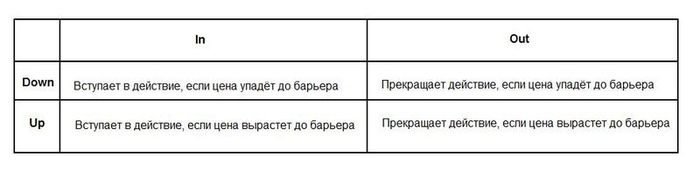

Соответствующий ценовой уровень может рассматриваться как барьер, который либо «включает» опцион, либо «выключает» Первому случаю соответствует класс барьерных опционов knock-in, второму — knock-out.

Отличие опциона knock-out от простого опциона заключается в том, что когда цена базового актива достигает определенного барьера, опцион прекращает свое существование. В случае опциона knock-out колл барьер лежит ниже цены исполнения.

Если опцион прекращает свое существование, то владелец в зависимости от условий контракта или не получает ничего или получает фиксированную сумму денег, называемую компенсацией.

Для опционов knock-in справедливо обратное.

Опционы knock-in и knock-out подразделяются каждый еще на два подтипа в зависимости от направления движения цены.

Все четыре варианта применимы к обоим классам опционов – колл и пут. Таким образом, возникает восемь возможных комбинаций, которые подразделяют на обычные и обратные барьерные опционы.

Считается, что обычные барьерные опционы в момент выписывания находятся «вне денег», т.е. при исполнении в этот момент держатель опциона не получает премии. Напротив, для того чтобы достигнуть барьера, цена базисного актива должна двигаться в направлении «в деньгах», что является признаком обратных опционов.

Помимо всего, необязательно, чтобы барьер определялся по цене актива, лежащего в его основе. Если барьер, определяемый по цене другого актива, называется внешним.

Барьерные опционы широко применяются при хеджировании. Их использование дает не только большую свободу действия по сравнению со стандартными опционами, но более низкие затраты на проведение операций хеджирования в следствии низкой премии по барьерным опционам.

Барьерные опционы могут содержать дополнительную опцию, называемую уступкой. Она представляет собой денежный платеж, если за время действия опциона цена актива так и не пробила оговоренный барьер. Уступка не может превышать премии за опцион и она повышает его стоимость, т.к. еще больше снижает риск потери денег.

Барьерные опционы всегда дешевле обычных европейских опционов соответствующей серии, так как максимальный доход по ним одинаков, но вероятность его получения ниже. Из-за более низкой премии и во многом схожих с обычными опционами возможностями барьерные опционы наряду с азиатскими стали самыми популярными среди экзотических деривативов.

- Лестничные и ступенчатые опционы (Ladder Options & Step Options)

Соединение характеристик дискретного лук-форварда (т.е. право купить/продать актив по самой низкой цене за период) с барьерным опционом дает лестничный опцион (Ladder Option) и ступенчатый опцион (Step Option), Лестничный опцион также позволяет закрепить покупателю уже «заработанную» опционную прибыль, в моменты не заранее зафиксированные, а при пробитии цены определенного уровня. При достижении цены барьера владелец опциона фиксирует полученную прибыль (если она есть) и называет новый барьер. Таким образом, лестничный опцион имеет еще меньший риск по сравнению с барьерным и, соответственно торгуется с меньшей премией.

Ступенчатые опционы, напротив, позволяют как бы «усреднить» убыточную опционную позицию, т. е. если цена базисного актива падает до определенного уровня, ступенчатый опцион «Down» фиксирует новую, более низкую страйковую цену.

Таким образом, лестничные и ступенчатые опционы широко применяются в хеджировании при ожидании неблагоприятной динамики цены необходимого актива.

Бинарные опционы (Binary Options, Bet Options, Digital Options)

По бинарным опционам либо выплачивается определенная сумма, либо не выплачивается ничего. Бинарный опцион дает его держателю право получения фиксированной суммы, если текущая цена актива на дату исполнения будет выше (бинарный колл-опцион) или ниже (бинарный пут-опцион) страйковой цены.

В зависимости от того, какой вид принимает выплата, различают несколько разновидностей бинарных опционов:

- Опцион «Одно касание» (One touch)

Этот опцион исполняется в тот момент, когда цена-спот базового актива достигнет оговоренного уровня.

- Опцион «Ни одного из двух касаний» (Double no touch)

В данном случае опцион исполняется, если за период его действия спотовая цена актива не выходила за обозначенные пределы.

- Опцион «Все или ничего» (All or nothing)

Если спотовая цена находится на установленном уровне на дату погашения опциона, то держатель получает оговоренную фиксированную сумму, если же нет, то не получает ничего.

Существуют две разновидности данного вида опционов: опционы cash-or-nothing (если выплата производится в денежном выражении) и опционы asset-or-nothing (если выплата производится базовым активом и если цена базисного актива на день исполнения будет больше/меньше страйковой цены). В последнем случае размер премии будет значительным, а следовательно, и подписчик. и держатель опциона принимают на себя значительный риск.

Опцион изменчивой премии (Contingent Premium Option)

Опционы contingent premium впервые появились на товарных биржах, после чего стали популярны на валютных рынках, а также привлекли большое количество инвесторов, играющих на индексе Nikkei 225.

Особенностью данного вида опционов является то, что покупатель ничего не платит при их приобретении. Премия по опциону выплачивается при его исполнении, а не изначально, как это происходит при приобретении простого опциона. Более того, опцион contingent premium содержит условие, согласно которому опцион автоматически исполняется, если цена базового актива сравняется или превысит цену исполнения в период до исполнения опциона. Опцион contingent premium стоит дороже простого опциона, благодаря вышеперечисленным условиям, которые наиболее выгодны для держателя опциона.

Риск данного опциона содержится в том, что при окончании его срока действия с небольшой величиной «в деньгах», его внутренняя стоимость будет недостаточной для выплаты премии. Другими словами, держатель скорее предпочтет обычный опцион, когда базисный актив будет «в деньгах». Опцион изменчивой премии обычно пользуется спросом у инвесторов с четким представлением о будущей динамике цены базисного актива.

Можно заметить, что опцион с условной премией является смесью обычного и бинарного опционов. Т.е. данный вид опционов может быть продублирован занятием длинной позиции по обычному опциону и короткой позиции по бинарному. Если бинарный опцион не доступен, то динамическое хеджирование может быть достигнуто путем использования базового актива и наличных денег. Захеджированный таки образом портфель будет иметь дельту и гамму равную нулю. Трудности могут возникнуть лишь при страйке близком к погашению по причине волатильности дельты и нестабильной гаммы в бинарном опционе.

Опционы на экстремумы (Options on Extremes, Extremes)

Опционы на экстремумы представляют из себя опционы, с помощью которых можно осуществить мечту любого трейдера: купить на минимуме, продать на максимуме.

- Опционы Лукбэк (Lookbacks)

Опцион lookback дает его владельцу право приобрести или продать базовый актив по наиболее устраивающей его цене, которая была достигнута в период до исполнения опциона (страйковой цене или максимально/минимальной за срок действия опциона).

Опционы лукбэк подразделяют также на с фиксированным и плавающим страйком.

- Опционы Лукфорвард (Lookforwards)

Лукфорвард дает держателю право купить/продать в день погашения фиксированный объем базисного актива по страйковой цене и продать/купить актив по самой высокой/низкой спотовой цене за установленный временной интервал. В отличие от лукбэка, лукфорвард может быть «вне денег» в том случае, если после покупки опционов рынок базисного актива начнет падать/расти и тенденция сохранится до даты погашения.

Держатели опционов на экстремумы исполняют их при одних и тех же рыночных условиях. Для обычных опционов такая ситуация невозможна. Таким образом, размер премии, за которую продавцы согласны выписывать опционы, будет больше обычного. Что приводит к невысокому объему торговли лукбэками и лукфорвардами.

- Диапазонные экстремумы (Range Extremes)

Диапазонные экстремумы объединяют в себе характеристики лукбэк- и лукфорвард-опционов. Они дают возможность получить либо разницу между минимумом и максимумом спотовых цен за период, либо некоторый процент от этой разницы.

- Опционы Клике (Cliquet Options, Ratchat Options)

Изначально опцион Cliquet ведет себя как простой опцион с фиксированной ценой исполнения. Но с течением времени, в заранее установленные даты, цена исполнения принимает значение цены базисного актива. Каждый раз, когда цена исполнения меняется, внутренняя стоимость опциона автоматически фиксируется. Если на определенную дату цена базового актива нижу предшествующего уровня, внутренняя стоимость опциона не фиксируется. Цена исполнения в этом случае принимает значение текущей цены базового актива. Внутренняя стоимость будет вновь зафиксирована, когда цена базового актива превзойдет уровень предыдущей даты фиксации.

Понравилась статья?